Rat & Tat: Praxistipps für Unternehmen

Blumen und Salat statt Kassenbon

Märkte sind beliebte Verkaufsplätze. Bleiben die Umsätze unter 30.000 Euro/Jahr, dann sind die „Standler“ von der Registrierkassenpflicht befreit.

Seit Jänner 2016 müssen Unternehmen ihren Kunden, wenn diese bar bezahlen, einen Beleg aushändigen (Belegerteilungspflicht). Übersteigt der gesamte Jahresumsatz 15.000 Euro und wurden davon 7.500 Euro in bar kassiert, muss der Beleg aus einer – bei der Finanz angemeldeten – Registrierkasse kommen (Registrierkassenpflicht). Für bestimmte Barumsätze gibt es allerdings Ausnahmen.

Die Ausnahmen

Petra Kühberger-Leeb, Expertin im WKO-Service: „Eine Ausnahme betrifft die sogenannten Umsätze im Freien. Darunter versteht man alle Umsätze, die auf öffentlichen Wegen, Straßen, oder Plätzen, jedoch nicht in oder in Verbindung mit fest umschlossenen Räumlichkeiten gemacht werden.“ Damit Verkaufsstellen und Marktstände unter diese Ausnahmeregelung fallen, müssen laut Petra Kühberger-Leeb allerdings folgende Kriterien erfüllt sein:

• Sie müssen an einer Seite ab der üblichen Verkaufshöhe vollständig geöffnet und während der Geschäftszeiten nicht verschließbar sein.

• Sie dürfen nicht in Verbindung mit fest umschlossenen Räumen stehen. Das ist dann anzunehmen, wenn die Verkaufstätigkeit zum Beispiel vor einem Geschäftslokal stattfindet, wie das typischerweise bei Schanioder Gastgärten der Fall ist.

Falls die „Umsätze im Freien“ in großen, öffentlich zugänglichen, fest umschlossenen Räumlichkeiten, wie etwa Einkaufszentren, Markthallen oder großen Bahnhofsgebäuden, getätigt werden, in denen beispielsweise eine Vielzahl von Unternehmen Standorte haben und diese nicht den lokalen Betrieben zugeordnet werden können, können Betreiber solcher Stände ebenfalls die Erleichterungen in Anspruch nehmen. Wenn die „Umsätze im Freien“ im Kalenderjahr die 30.000-Euro-Grenze nicht übersteigen, ist der Unternehmer für diese Umsätze von der Belegerteilungs- und Registrierkassenpflicht befreit. Die Tageslosung darf mittels Kassasturzes ermittelt werden. Kühberger-Leeb: „Wird die 30.000 Euro-Grenze im laufenden Jahr überschritten, müssen die weiteren Umsätze im Freien erst ab Beginn des viertfolgenden Monats nach Ablauf des Umsatzsteuervoranmeldungszeitraumes (Übergangsfrist) in der Registrierkasse erfasst werden.

Die Berechnung

Für die Berechnung der Grenze werden alle „Umsätze im Freien“ eines Kalenderjahres zusammengerechnet. Wenn also ein Unternehmer jeweils einen Stand auf einem Oster- und einem Weihnachtsmarkt betreibt, so werden die jeweiligen Umsätze zusammengerechnet und sind dann in Summe maßgeblich für die 30.000-Euro-Grenze. Beispiele:

• Verkäufe von im Freien stehenden Verkaufstischen (zum Beispiel auf Bauernmärkten), Verkäufe aus offenen Verkaufsbuden (Jahrmärkte, Christkindlmarkt etc.).

• Ausschank unter Schirmen und Zeltdächern im Freien, auch wenn diese mit einer Regenschutzvorrichtung versehen sind (Schneebar, Schirmbar), sofern der Umsatz nicht in Verbindung mit einer fest umschlossenen Räumlichkeit, die dem Unternehmer zugeordnet werden kann, getätigt wird.

• Zeitungsverkäufer im Bahnhofsgebäude oder Einkaufszentrum

• Verpflegungsstand bei Festen in Hallen.

Infos: Rechtsservice, Tel. 0316/ 601-601, E-Mail rechtsservice@ wkstmk.at

SERVICETERMINE MAI

• Steuersprechtag in Weiz: 19. Mai (vormittags) in der Regionalstelle Weiz, Tel. 0316/6019000, E-Mail weiz@wkstmk.at

• Steuersprechtag in Hartberg: 19. Mai (nachmittags) in der Regionalstelle Hartberg, Tel. 0316/601-9300, E-Mail hartberg@wkstmk.at

• Von der Idee zum Geschäftsmodell: 24. Mai, 14.30 – 17.00 Uhr, WIFI Graz, Tel. 0316/601600, E-Mail gs@wkstmk.at

• Übergabeberatungen jeden Mittwoch, 9.00 – 11.00 Uhr, WKO Steiermark, Rechtsservice, Tel. 0316/601-661.

• Online-Einzelberatungen zu den Themenbereichen Nachfolgersuche/Unternehmenssuche, Finanzierung/Förderung, Betriebsanlagen und technische Sicherheit, Unternehmensbewertung und Steueroptimierung sowie Unternehmensvorsorge nach Vereinbarung: WKO Steiermark, Follow me, Tel. 0316/601-471.

• Online-Einzelberatungen zu fix definierten Themen nach Vereinbarung, Tel. 0316/601-471.

• Alle Informationen zu Terminen und Veranstaltungen: WKO-Rechtsservice, Tel. 0316/601-601, E-Mail rechtsservice@wkstmk.at

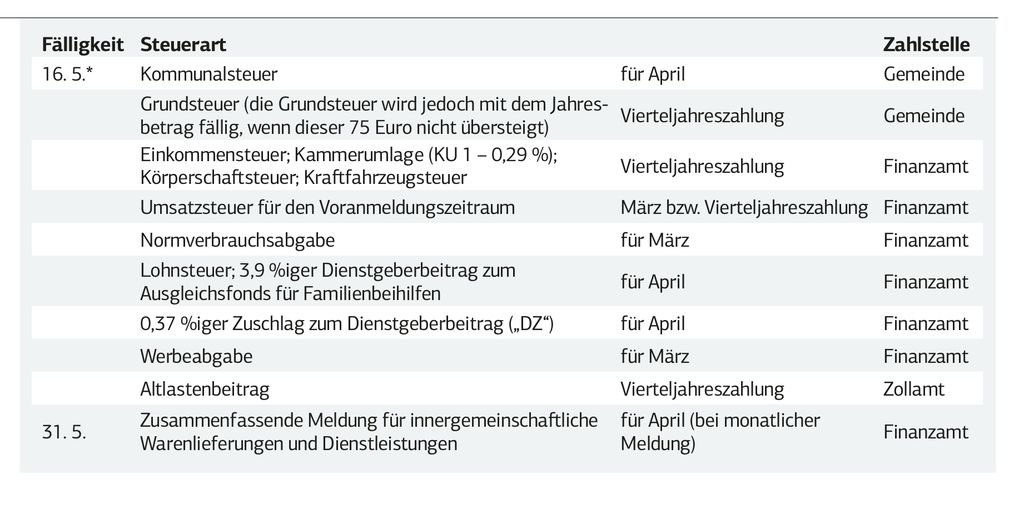

STEUERKALENDER 2022

* Für Abgaben, die an einem Samstag, Sonntag oder gesetzlichen Feiertag fällig werden, gilt als Fälligkeitstag der nächste Werktag. Wird eine Abgabe nicht spätestens am Fälligkeitstag entrichtet, fällt automatisch ein erster Säumniszuschlag in Höhe von zwei Prozent des nicht zeitgerecht entrichteten Betrages an. Die Verpflichtung zur Zahlung eines Säumniszuschlages entsteht dann nicht, soweit die Säumnis nicht mehr als fünf Tage beträgt und der Steuerpflichtige innerhalb der letzten sechs Monate alle Steuerschuldigkeiten zeitgerecht entrichtet hat bzw. wenn der Säumniszuschlag im Einzelfall den Betrag von 50 Euro nicht erreichen würde. Für die Landes- und Gemeindeabgaben besteht laut der Steiermärkischen Landesabgabenordnung insofern eine Sonderregelung bezüglich des Säumniszuschlages, als demnach von dessen Festsetzung abzusehen ist, wenn die hiefür maßgebliche Bemessungsgrundlage 73 Euro nicht erreicht.