Rat & Tat: Praxistipps für Unternehmen

Der Fiskus greift sich auch E-Cars

Immer mehr Elektrofahrzeuge sind auf den Straßen unterwegs. Bei der betrieblichen Nutzung stellt sich die Frage nach der steuerlichen Behandlung.

Grundsätzlich gilt: Vorsteuern, die einem Unternehmer im Zusammenhang mit der Anschaffung (Herstellung), Miete oder dem Betrieb von PKW, Kombinationskraftwagen oder Krafträdern in Rechnung gestellt werden, kann dieser nicht abziehen.

Davon abweichend ist jedoch seit dem 1. Jänner 2016 bei unternehmerisch genutzten PKW oder Kombinationskraftwagen mit einem CO2-Emissionswert von 0 Gramm pro Kilometer (z.B. Elektroautos) ein Vorsteuerabzug möglich. Dabei sind einige Besonderheiten zu beachten. Wie es mit der Umsatzsteuer aussieht, das haben wir Petra Kühberger-Leeb, Expertin im WKO-Rechtsservice, gefragt.

Die Anschaffung

Der Vorsteuerabzug bei der Anschaffung eines Elektroautos steht unter bestimmten Voraussetzungen zu: bei einer unternehmerischen Nutzung von mindestens zehn Prozent bzw. aufgrund einer sogenannten Angemessenheitsprüfung.

Liegt die Angemessenheitsgrenze bei den Anschaffungskosten bei 40.000 Euro, dann steht ein Vorsteuerabzug in voller Höhe zu. Kühberger-Leeb: „Bei Anschaffungskosten über 80.000 Euro fällt der Vorsteuerabzug zur Gänze weg.“ Betragen die Anschaffungskosten zwischen 40.000 Euro und 80.000 Euro besteht grundsätzlich Anspruch auf den Vorsteuerabzug, allerdings kommt es zur Eigenverbrauchsbesteuerung für jenen Betrag, der die 40.000 Euro übersteigt..

Privatnutzung

Privatnutzung durch den Dienstnehmer: Wenn ein Dienstnehmer das Elektroauto nicht nur betrieblich, sondern auch privat (im Wege eines Sachbezugs) nutzen darf, unterliegt dieser Vorgang grundsätzlich der Umsatzsteuerpflicht. Die Expertin: „Allerdings ergibt sich hier in der Regel wegen der fehlenden Sachbezugsversteuerung keine effektive Steuerlast.“ Wie sieht die Regelung für eine Privatnutzung durch den Unternehmer aus? Dazu Kühber-ger-Leeb: „Die private Nutzung des Elektrofahrzeuges durch den Unternehmer löst grundsätzlich eine Eigenverbrauchsbesteuerung aus, sofern Vorsteuern geltend gemacht wurden.“ Bei Elektroautos mit Anschaffungskosten bis zu 40.000 Euro ist der Verwendungseigenverbrauch anteilig der Umsatzsteuer zu unterwerfen. Wird das Fahrzeug zum Beispiel zu 40 Prozent privat genutzt, dann sind 40 Prozent der laufenden Aufwendungen (Treibstoff, Instandhaltungen, Abschreibungen etc.) als Eigenverbrauch anzusetzen und unterliegen daher auch der Umsatzsteuer. Private Nutzung durch wesentlich beteiligte Gesellschafter-Geschäftsführer? Stellt ein Unternehmen deren Ge-sellschafter-Geschäftsführern mit einer Beteiligung von je über 25 Prozent (wesentliche Beteiligung) ein Elektroauto auch zur privaten Verwendung zur Verfügung, muss keine Eigenverbrauchsbesteuerung vorgenommen werden.

Infos: WKO-Rechtsservice, Tel. 0316/601-601, E-Mail rechtsservice@wkstmk.at

SERVICETERMINE NOVEMBER

• 3. Wirtschaftsdelegierten-Sprechtag: 19. November, 9.00 – 12.30 Uhr WKO-Steiermark, Europasaal, Tel. 0316/601-400, E-Mail office@ic-steiermark.at

• Unternehmensrecht ERFA: 3. November, 14.30 – 16.00 Uhr, WKO-Steiermark, Tel. 0316/601661, E-Mail daniela.kozissnik@ wkstmk.at

• Von der Idee zum Geschäftsmodell: 23. November, 14.30 – 16.00, Webinar, Tel. 0316/601600, E-Mail gs@wkstmk.at

• Steuersprechtag Weiz: 25. November (vormittags), in der Regionalstelle Weiz, Tel. 0316/6019000 beziehungsweise E-Mail weiz@wkstmk.at

• Steuersprechtag Hartberg: 25. November (nachmittags), Regionalstelle Hartberg, Tel. 0316/601-9300, E-Mail hartberg@wkstmk.at

• Export Akademy | Globale Beschaffung: 25. November, 9.00 - 16.00 Uhr, ICS, Tel. 0316/601-400, E-Mail office@icsteiermark.at

• Übergabeberatungen jeden Mittwoch, 9.00 - 11.00 Uhr, WKO Steiermark, Rechtsservice, Tel.: 0316/601-661, E-Mail rechtsservice@wkstmk.at

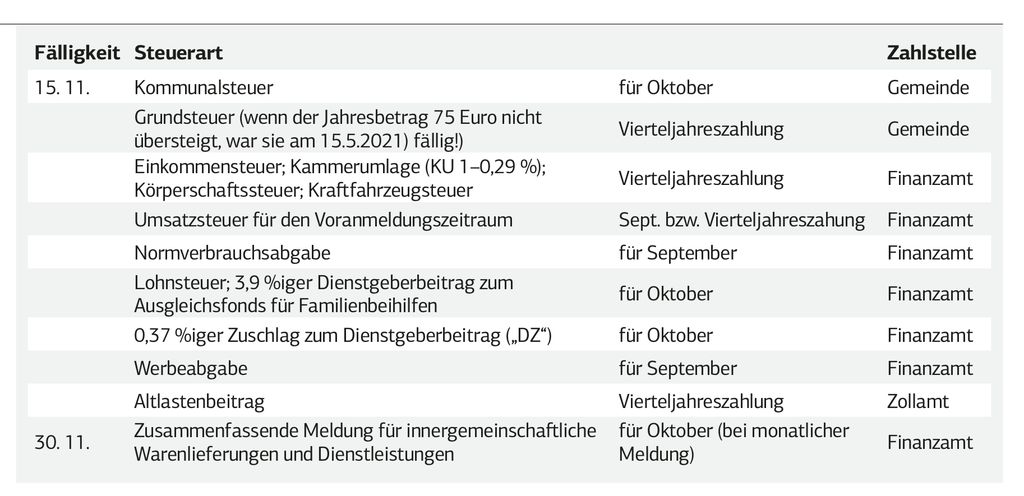

STEUERKALENDER 2021

* Für Abgaben, die an einem Samstag, Sonntag oder gesetzlichen Feiertag fällig werden, gilt als Fälligkeitstag der nächste Werktag. Wird eine Abgabe nicht spätestens am Fälligkeitstag entrichtet, fällt automatisch ein erster Säumniszuschlag in Höhe von zwei Prozent des nicht zeitgerecht entrichteten Betrages an. Die Verpflichtung zur Zahlung eines Säumniszuschlages entsteht dann nicht, soweit die Säumnis nicht mehr als fünf Tage beträgt und der Steuerpflichtige innerhalb der letzten sechs Monate alle Steuerschuldigkeiten zeitgerecht entrichtet hat bzw. wenn der Säumniszuschlag im Einzelfall den Betrag von 50 Euro nicht erreichen würde. Für die Landes- und Gemeindeabgaben besteht laut der Steiermärkischen Landesabgabenordnung insofern eine Sonderregelung bezüglich des Säumniszuschlages, als demnach von dessen Festsetzung abzusehen ist, wenn die hiefür maßgebliche Bemessungsgrundlage 73 Euro nicht erreicht.